|

4000156919 |

|

4000156919 |

��Դ����վ ���ߣ����� �l����2020/3/3 �g�[�Δ���4046

���ښvʷ�����ͽ��ijɱ���������

��������I�����ˮƽ̎�ڳ����A�ε���I���f���@�������ײ����ijɱ������������������I�ijɱ�����Ҳ���ɴ��_ʼ�ġ�

�����ڲ�ُ�I���У�����ERP����ĽyӋ���ܲ��Y�Ϲ������S���Ľ�������Ч�Ľ��Ͳ�ُ�ɱ���

�����V�҂��������ُ�^���У�ȱ����Ҫ�ıO���C�ƣ��ٔ���ُ�T�Ϳ��ܮa����˽�О顣�������vʷ��ُ�r���Ƿ���������ڽ����@�N�О�İl����

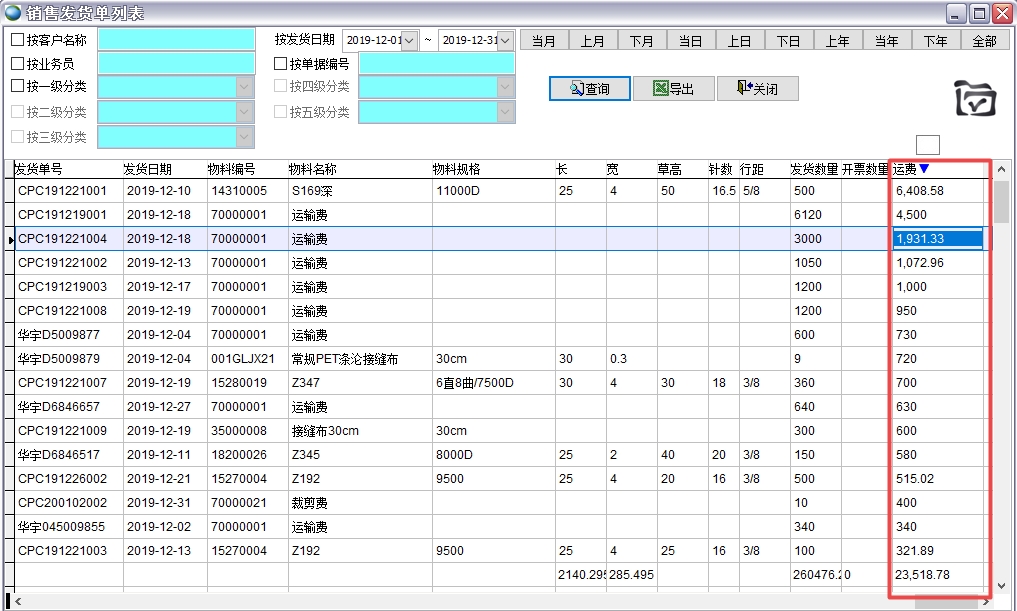

12���N�۰l؛�\�M�ĽyӋ

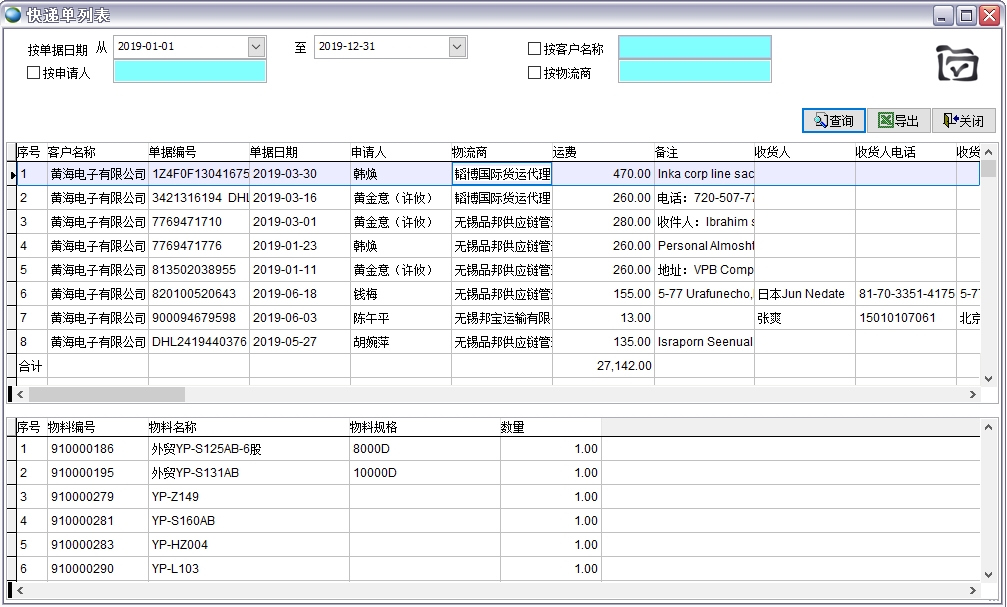

19����f�M�yӋ

4�·��M�È��N�ĽyӋ

3�·ݲ����M

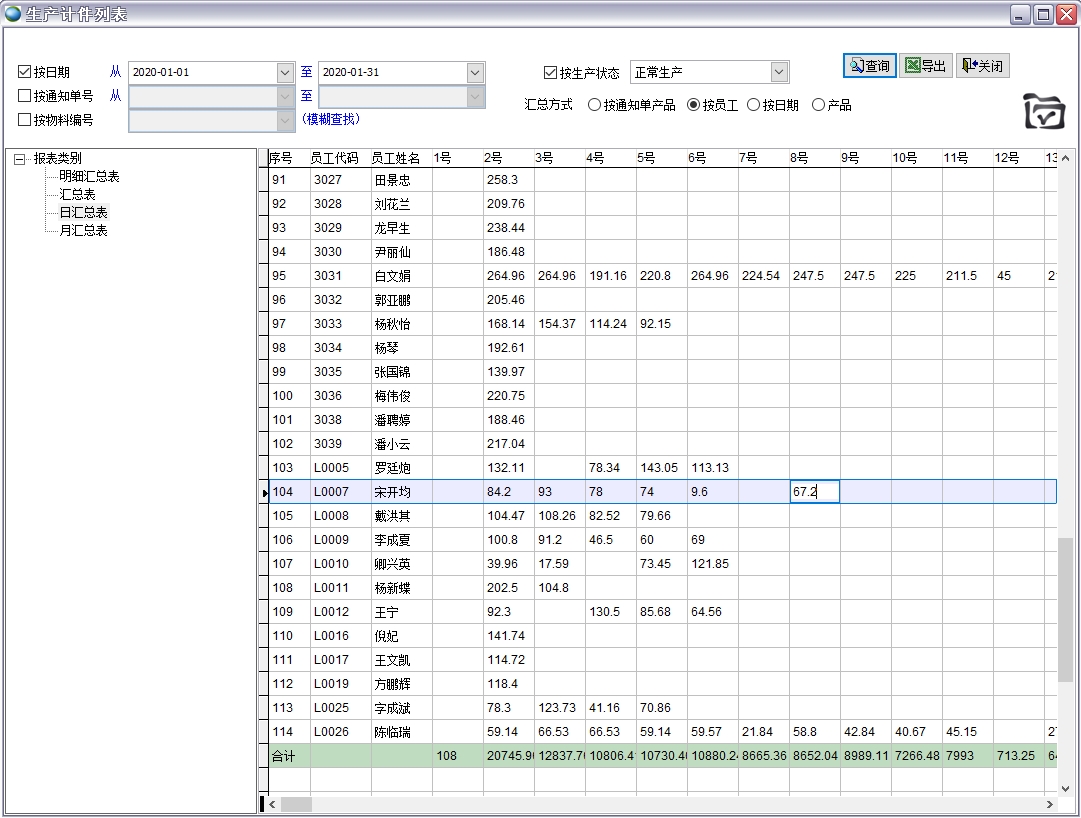

1�·�܇�g�T�����aӋ�����Y

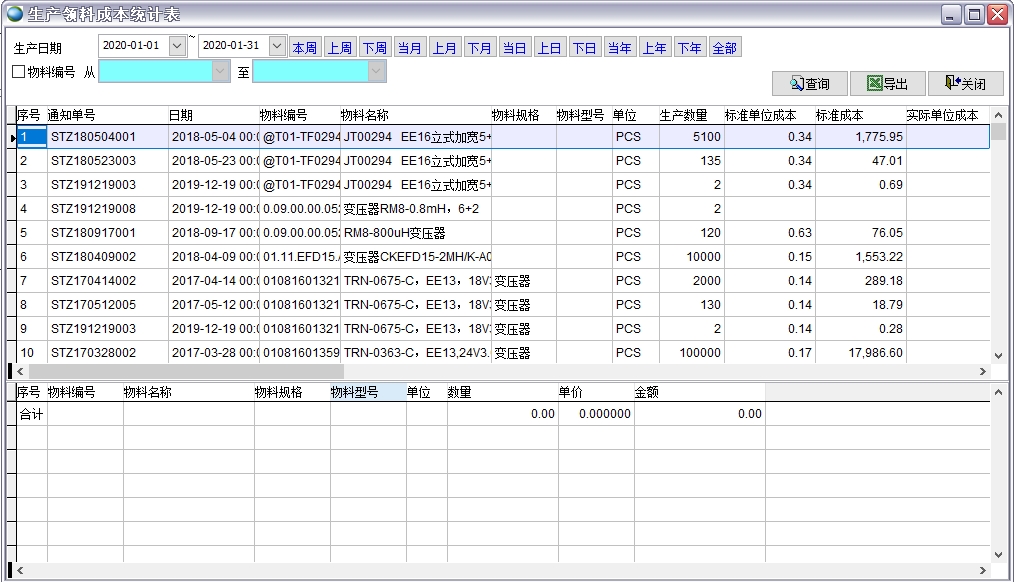

�������Ͻ��~�yӋ

�����~�yӋ

����I��I���a�aƷ�ijɱ��ɲ��ϳɱ����˹��ɱ��������M�ýM�ɡ�Ҫ���ƺø�헳ɱ������ȵ�֪���aƷ�ijɱ��Ƕ��٣���Ҫ�����ɱ��Ŀ�M�ІΪ��yӋ���ڛ]��ERP�ĕr��Ӌ��ɱ���ʽ�ܺ��Σ����nj��������a�ĮaƷ�������������Ӌ������ϡ��˹������M��һ����Ҏ�t�����гɱ��֔������������a�����ЮaƷ�У��Ŀ��ijɱ����fӋ���Ǜ]ʲô���}����������ƽ���֔��ķ�ʽ������ÿ�N�aƷ���ԣ��������ijɱ��Ͳ�һ���挍�ˣ���������l�F�ɱ��Ю�����Ҳ���^�yȥ�醖�}�ā�Դ��Ҳ�ͺ��yȥ�������ˡ�ʹ��ERP��헳ɱ��ĽyӋ���Ӿ��_���r���ٽY�Ϲ����ߵĂ��˽�������������Ч������I�Ĺ���ˮƽ��

���ڽ��ijɱ������Еr�������ã���һ�����Ї��صĂ���ɫ�ʣ����h����׃���������������͕�ʧЧ���ڶ�����������Ǿ���Փ�£�����ϵ�y˼�S�ĽY�����������w���������֮��Ч�����Ϳ��w�����ǟo���ڳɱ����Ƶģ����������F�ֲ��ɱ����ͣ����w�ɱ�������������r�����������ڽ��͚vʷ�����ijɱ�����ֻ�������º�O����

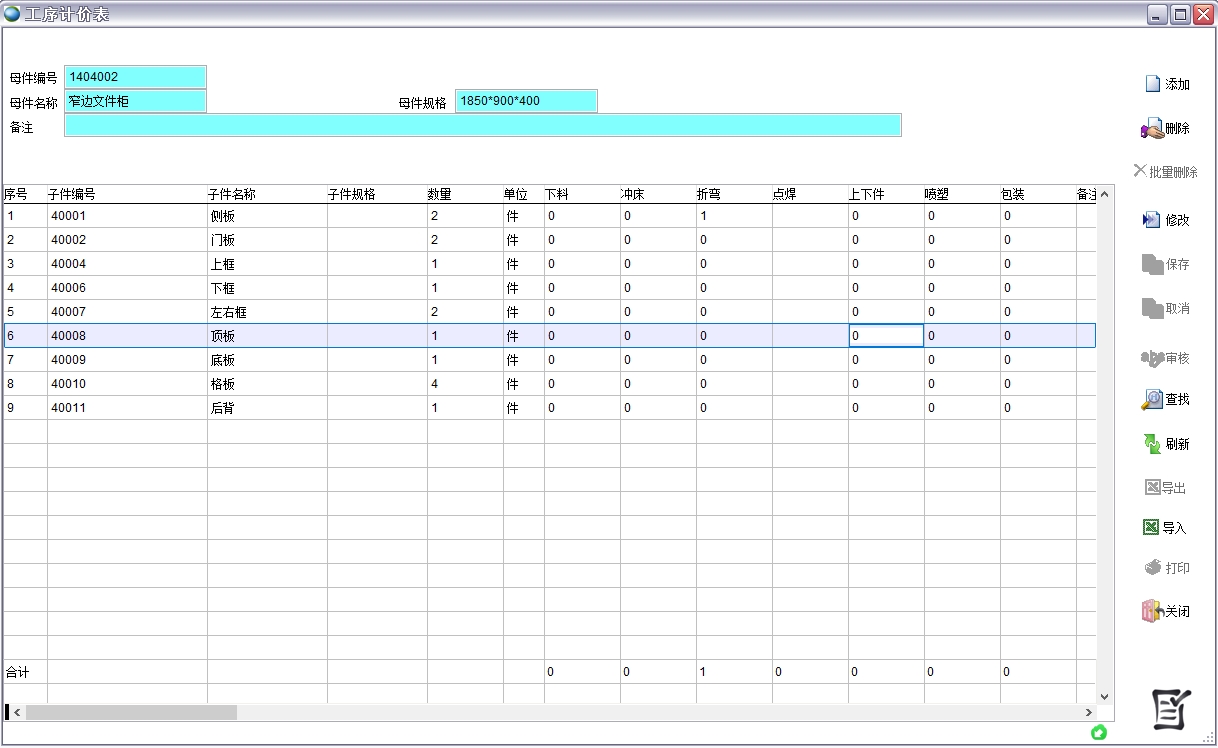

�����A���Ŀ�˳ɱ����Ʒ���

�����M���A���������I�����ࡣ�������I�����P�Iָ���Ͻ����A�㣬�������A����A���O�ú��ĆT���Ŀ�ЧĿ�ˡ�

ERPϵ�y���Ԏ�����I���O�õ�Ŀ���M�йܿأ������ṩһ�����`��������ʹ������º�O��׃����ǰҎ�����бO���º�yӋ��

���ں����Ĺ��rӋ���O�õ�Ӌ���r�������yӋ�Y�������M�Ѓ����{����

�c��Ҫ�������_չ��Ȳ�ُՄ�У�����Մ�нY���O�ò�ُ�˜ʃr����߃rҎ����ُ�T�ճ��О顣

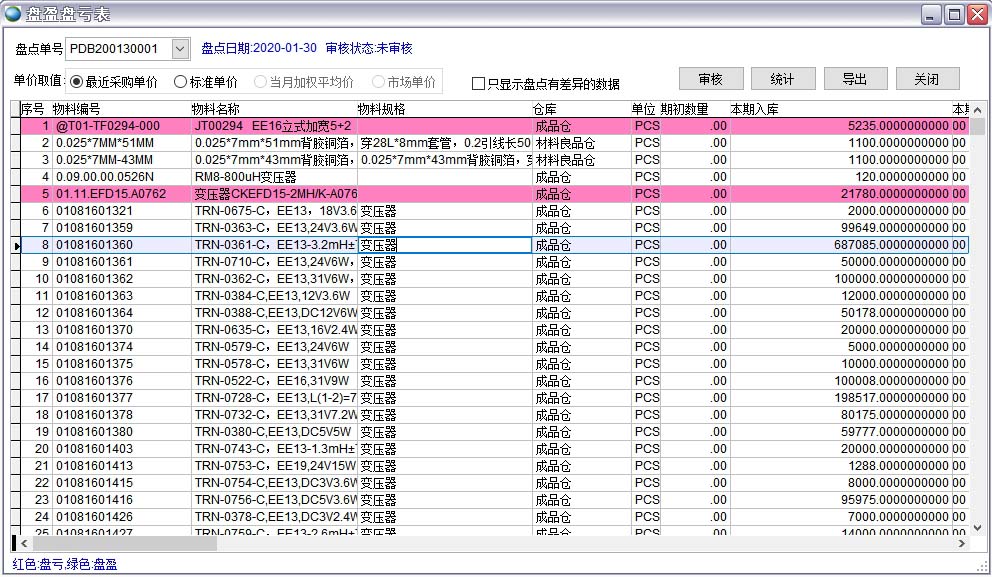

���aƷ�IJ����M���˹��M���p�ġ����𡢹����M���\ݔ�M���o���O��Ŀ��ֵ�����r�O�،��H����׃����r��

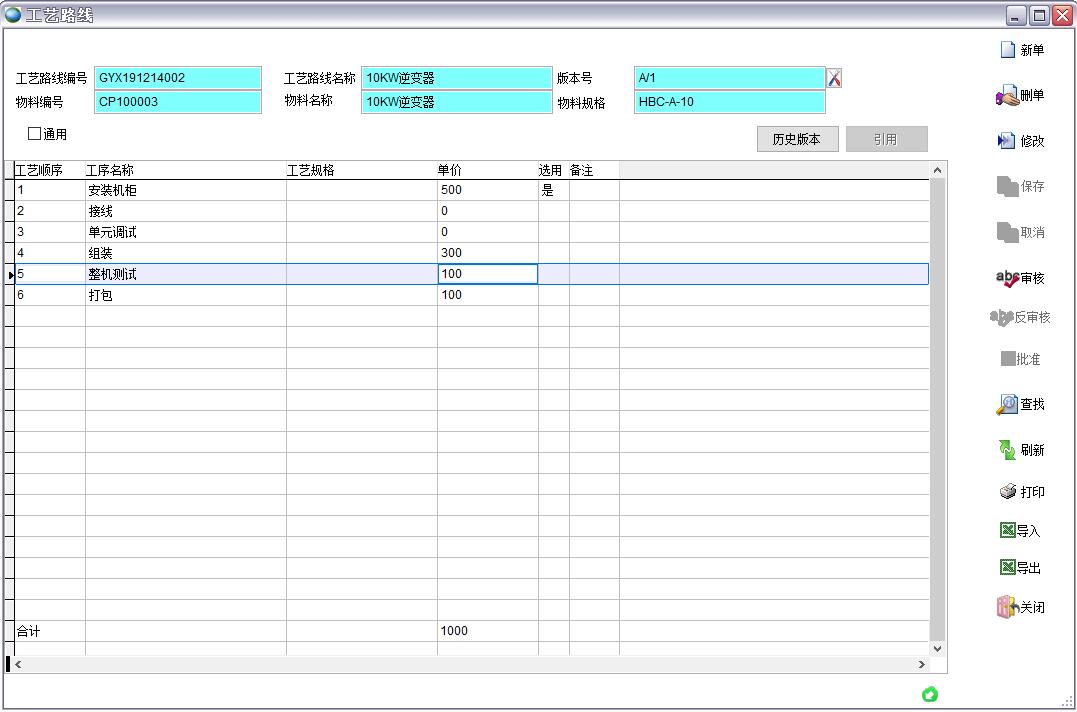

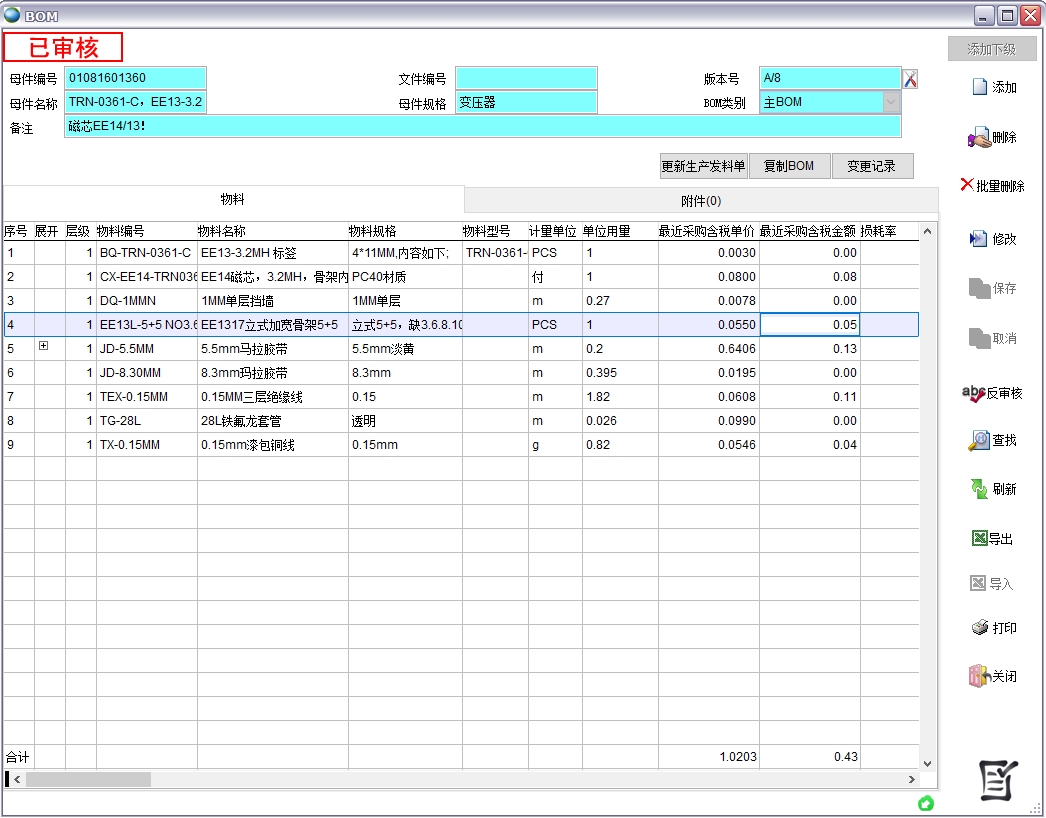

ͨ�^BOM�O�ò��Ϙ˜ʲ�ُ�ɱ�

�O�îaƷ�˜ʳɱ������r�O�،��H�ɱ��c�˜ʳɱ��IJ

�ƶ��P�cӋ�����O�ñP�c�ʴ_��Ŀ��

����U���Y�M�йܿأ�Ҏ�����Y��U̎�����̡�

�ƶ��®aƷ�_�lӋ����Ҏ���®aƷ�_�l���̣����ƮaƷ�аl�ɱ����M��

�ƶ������̽�؛���r�ʡ��ϸ�����ָ�ˣ��c�����̶������_�|�����h�����ٹ������ƶ�����Ӌ����

��Ŀ���O���A�㲢����һ�������£�ÿ����I����r��ͬ���ИI��ͬ����̎���A�β�ͬ����Ӱ�ָ�˵��O�ã��yӋ�ڏ��IJ�ͬ���@��Ҫ��I�����ߡ�ERPϵ�y�������ƶȡ�Ŀ��؟�Ε�����R�^���M��

��Դ�����`�B �gӭ��������

��һ�����£�ģ��������IERPϵ�y��Q����

��һ�����£��}�����ܛ����B