|

4000156919 |

|

4000156919 |

��Դ����վ ���ߣ����� �l����2020/3/23 �g�[�Δ���1968

һ�����^ҕ�ǣ��ͱP2003��SARSӰ푣����錦�Cе�ИI���w�_������

SARS����ͱP������SARS����סԺ��2002.12�������������m���F������2003.02�����ٷ��Q�����ѵõ����ƣ�2003.03����WHO���Ї���ʡ���О��߅^��2003.4.16����������������������½���2003.05�����������������F��ӛ䛣�2003.5.29����ȫ��SARS�����������L��2003.07����

SARS���錦�̶��Y�aͶ�Y�_�����ޡ� ��SARS�����lǰ���҇���̎�ں��^�����ķ��s�r�ڡ��҇���1998�ꌍʩ�e�Oؔ�����ߣ��ɹ������ˁ�����Σ�C���������JΣ�C�_����GDP������2003���ػء�10�����Ĺ̶��Y

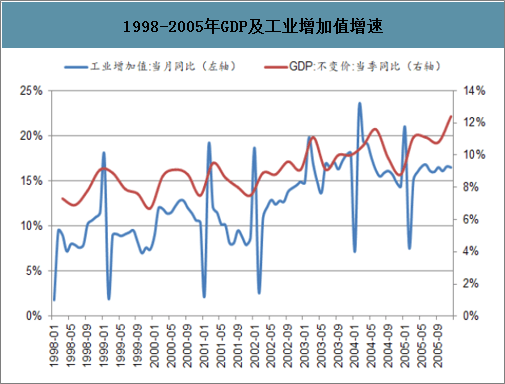

1998-2005��GDP�����I����ֵ����

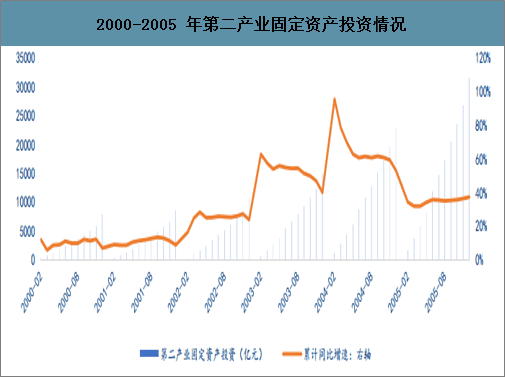

�ǵ��������g���I�̶��Y�aͶ�Y��Ӱ��^С���ڶ��a�I�̶��Y�aͶ�Y���ٲ����Ա����^�����@��2003 ��ǵ��������g���I�̶��Y�aͶ�Y��Ӌֵ��� 2002 �ꌍ�F������L������ 2003 �� 4 �£����I��Ͷ��Ӌͬ�������� 50%���ϡ�

2000-2005 ��ڶ��a�I�̶��Y�aͶ�Y��r

Ŀǰ���{���˽�Ďׂ������ИI������I��I�����w�������t���^�ֶ���푑��ط�����̖�����t�� 2�� 10 �Տ�������������ʢӆ�δ߽�����I����ǰ�_������Ӱ푵�����ع��˷����Լ���ͨ��������������Ͳ����r���O�����t������������I��I�����tӰ푵��ǹ��o���棬����I��I���ڮa�ܴ��ڏ��ԣ����˿����൹���a�����o�˶����ܵ�Ӱ푆��}������Ҫ���ǿ�����ˣ����������Ӱ푲���t���o�˿��Ժܿ��a�R��������ܵ��������Ӱ��ИI�ĸ���Ҫ���ء���h���������ۼ��ИI��Ӱ��^��ͬ�rӰ��˹�����wϵ���a�I札h���������^����ه������I����I��Ӱ��^��

���¹ڷ��ס�����lչ�B�ݣ��������ڠ�����l�ķ�����2019��12��8�ճ��F�״β�����2020��1��11�ճ��F��������������1��23����hȫ�н�ͨͣ�\�����Ҳ�ȡ�đ�����ʩ����SARS�r�ڡ����ɽԺʿ��1��28�ձ�ʾ������ʲô�r���_���߷���y�^����Ӌ�������J�鑪ԓ��һ�ܻ���ʮ�������_���߷壬������Ҏģ���ӡ��AӋԪ����ǰ�����錢ӭ���D���ڡ�

���雰ӿ����Ӱ푿��܃H����һ���ȡ����O2����Ѯ������������ɿأ��c�˺�����Ŀǰȫ����Ҫ���鱬�lʡ�ݏ��������_���r�g����̎��2��9��-2��13�գ�Ҋ�D8����Ҳ�����f������Ӱ푕r�g���܃H������һ���ȡ�

���ڠ������������rһ�[

|

���� |

�_�\ |

�_�\���L�� |

�����_�\ |

���� |

�������L�� |

�������� |

�_�\+���� |

�����_�\+���� |

�_�\+�������L�� |

�����˔� |

������ |

����| |

|

2020/1/19 |

198 |

63.60% |

77 |

�� |

�� |

�� |

�� |

�� |

�� |

3 |

1.52% |

817 |

|

2020/1/20 |

291 |

46.97% |

93 |

�� |

�� |

�� |

�� |

�� |

�� |

6 |

2.06% |

1739 |

|

2020/1/21 |

440 |

51.20% |

149 |

�� |

�� |

�� |

�� |

�� |

�� |

9 |

2.05% |

2197 |

|

2020/1/22 |

571 |

29.77% |

131 |

393 |

�� |

257 |

964 |

388 |

�� |

17 |

2.98% |

5897 |

|

2020/1/23 |

830 |

45.36% |

259 |

1072 |

172.77% |

680 |

1902 |

939 |

97.30% |

25 |

3.01% |

9507 |

|

2020/1/24 |

1287 |

55.06% |

457 |

1965 |

83.30% |

1118 |

3252 |

1575 |

70.98% |

41 |

3.19% |

15197 |

|

2020/1/25 |

1975 |

53.46% |

688 |

2684 |

36.59% |

1309 |

4659 |

1997 |

43.27% |

56 |

2.84% |

23431 |

|

2020/1/26 |

2744 |

38.94% |

769 |

5794 |

115.87% |

3806 |

8538 |

4575 |

83.26% |

80 |

2.92% |

32799 |

|

2020/1/27 |

4515 |

64.54% |

1771 |

6973 |

20.35% |

2077 |

11488 |

3848 |

34.55% |

106 |

2.35% |

47833 |

|

2020/1/28 |

5974 |

32.31% |

1459 |

9239 |

32.50% |

3248 |

15213 |

4707 |

32.43% |

132 |

2.21% |

65537 |

|

2020/1/29 |

7711 |

29.08% |

1737 |

12167 |

31.69% |

4148 |

19878 |

5885 |

30.66% |

170 |

2.20% |

88693 |

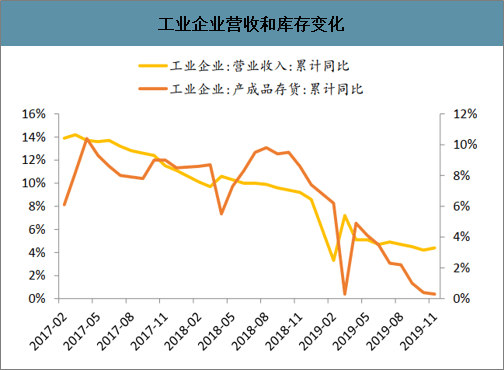

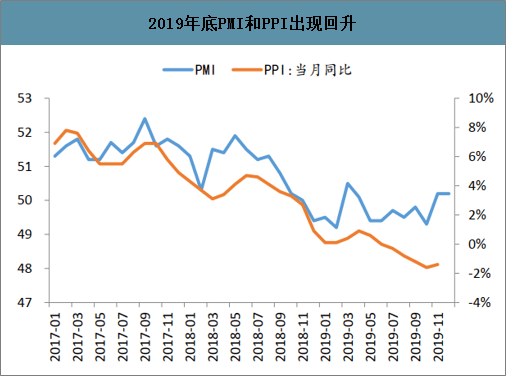

������ԃ�l���ġ�2020-2026���Ї��Cе�����ИI�Ј�����u����Ͷ�Yǰ���u����桷�@ʾ��2020������I���K����Ը���}��1�������Q���A���Ծ��͡���2018��7���_ʼ���Q�׆��}�������ң�2019���������һ�A�ν��Q�f�h�ı��_��һ�£����A�ξ��͑B�ݡ�����I��I�����P�����������Įa�ܰ��w���ֻ�����ɣ����³��B������IͶ�Y�đB����e�O��2������������ϡ��vʷ�Ͽ������I��I���������ٲ����I���ڹ��I��I��沨�ӣ������I�Ҷ��ǿ����˘I�����к��뵽ҪȥһЩ����ˡ�2018���ļ���֮ǰ���I��I�Ď��ˮƽ�DZ��^�����ģ��������������»��ܿ졣2018���ļ���֮���I��I���ȥ�����@���١��@һ݆���ij��壬������I��K�ď��K�ṩ�����C��11��PMI���A���Լ�PPI������һ���e�O����̖��3�������ڶ��ڌ���ͬ����I��K����������Ӱ푲�һ�������wӰ푿ɿء�

���I��I�I�պ͎��׃��

2019���PMI��PPI���F����

2020������I���K���������}��1������I��I���Y�aؓ���������Mһ���ޏ͡�2014���ԁ��������@һ݆���I��I�Y�aؓ���������w�ޏ͡����ǣ���2017�깩�o�ȸĸ�Ӱ푣��L���̹��I���Y�aؓ������Ч���ͣ��xɢ���I���Y�aؓ���ʷ��������������2017���ԁ�����I���wؓ���ʵ��^������2020��IPOע���ƺ������Y��Ҏ�������_���ə����Y�����ɽ�����������I���������xɢ������I���������`���Y����ء�2�����錦�������ز�����ֱ��Ӱ푡�

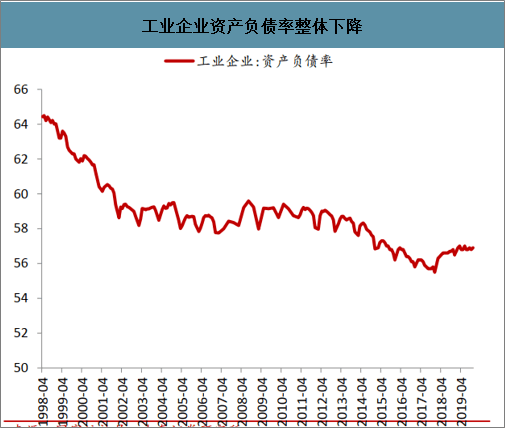

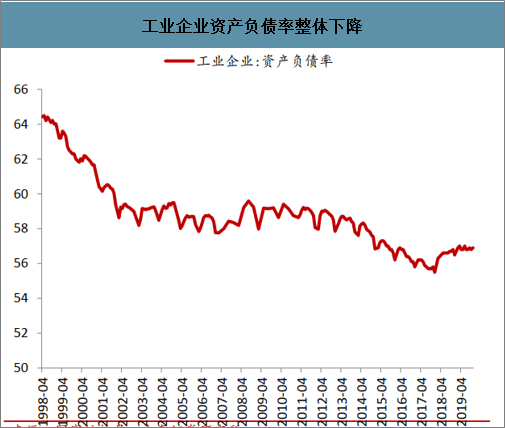

���I��I�Y�aؓ�������w�½�

2017-2019���xɢ���I�Y�aؓ���ʷ�������

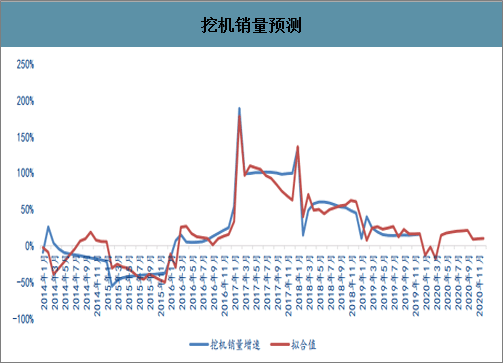

�������̙Cе�����_���ձ����t��������

����1��31�գ��ڙC�N��ռ��ǰʮ��ʡ���У�������ʡ������_�����t�����ߡ�

���_������r�����������̙Cе��I��Ҫ�����ڵ���Ӱ푣�Ӱ푲�һ��

���w������2���ǂ��y�ڙC�N�۵����������N���AӋ������_���^���AӋ����������ͬ�r�辯��3-4

�·݂��y������������L�U��

���̙Cе�N��ǰʮ��ʡ���N��ռ�ȼ���������r

|

�ǣ� |

2017 |

2018 |

19M1-9 |

������ |

|

ɽ�| |

6.80% |

8.25% |

8.54% |

�����I������2��9��24�rǰ�� |

|

���K |

7.62% |

7.71% |

8.00% |

�����I������2��9��24�rǰ�� |

|

���� |

5.99% |

6.99% |

6.53% |

��I���������t��2��9�� |

|

�Ĵ� |

6.37% |

6.84% |

6.40% |

�����I���Շ���Ժ�k���d�P�ڴ����żٵ�֪ͨҪ������M���� |

|

���� |

6.89% |

6.11% |

5.98% |

ʡ�ȸ����I������2��9��24�rǰ�� |

|

���� |

5.49% |

5.41% |

5.57% |

�����I���r�g������2��13��24�r |

|

���� |

4.83% |

4.76% |

4.34% |

��δ���_�����ߣ��r�g�� |

|

�V�� |

4.37% |

4.41% |

3.58% |

2��9��ǰȫ�^�����ڽ��Ŀһ�ɲ��Ï� |

|

���� |

5.44% |

4.29% |

3.22% |

ʡ�ȸ����I�����O�����Ŀ������2��9��24�rǰ�� |

|

�ӱ� |

3.37% |

3.92% |

4.51% |

��I���͘I�r�g������2020��2��9��24�r |

|

ǰʮ��Ӌ |

57.18% |

58.69% |

56.68% |

|

���պ��^�A�У�һ���Ƚ������ٶ����� 3%-4%���������{�������б�Ҫ푑�����헂��������A�ڡ�ȫ������֔���^������ģ�͵�ģ�M���ڙCһ�����N�������Dؓ��ȫ������

�ڙC�N���A�y

��Դ�����`�B �gӭ��������

��һ�����£��������a����I�еđ���

��һ�����£�2019���h���k���ռ��ʷ���