|

4000156919 |

|

4000156919 |

��Դ�����`�Bܛ�� ���ߣ��M�N��ܛ�� �l����2014/12/17 �g�[�Δ���6733

������x

�Y�aؓ�����ǿ�����ӳ��˾��ijһ�ض�����ȫ���Y�a��ؓ���������ߙ�����Ϣ�ĕ�Ӌ�������������˾��ijһ�ض����������еĽ����YԴ�����Г��Ľ����x�պ�˾�����ߌ����Y�a��Ҫ��ࡣ

�Y�aؓ����������ӳ�˹�˾��ijһ�ض����ڵ�ؔ�a�ֲ���r���������@һ����֮ǰ��֮���ؔ�a��r�t�o����ʾ��Ͷ�Y�Џ��Y�aؓ�����У��������������˾���еĸ��N�Y�a��ؓ���Լ���˾�������܉���еę��档

�I��Ҫ�c

�Y�aؓ���������з����������c��

1.��������~���������

��������~���ڃȵĸ��Ŀ���֣�����������ĩ�Y�aؓ��������ĩ���~���ڃ����Д������С����������Y�aؓ����Ҏ���ĸ����Ŀ�����Q�̓���ͬ����Ȳ�һ�£��t����������ĩ�Y�aؓ�������Ŀ�����Q�͔��ְ�����ȵ�Ҏ���M���{�������{����Ĕ������뱾����������~���ڃȡ�

2.����ĩ���~�������з���

(1)ֱ�Ӹ������~��Ŀ�����~����

���磬�����Խ����Y�a���̶��Y�a�������L�ڴ����M�á��f�����ö��Y�a�����ڽ������Խ����Y�a������Ʊ����������н�ꡢ�������M��������Ϣ����������������������f�����ö�ؓ؟�������Y�����Y�����e�����ɡ�ӯ��e���Ŀ�����������P���~��Ŀ�����~ֱ�����С�

(2)�����ׂ����~��Ŀ�����~Ӌ������

���磬��؛���Y���Ŀ�������������F�𡱡����y�д���������؛���Y�𡱵ȿ�Ŀ��ĩ���~�ĺ�Ӌ���С�

(3)�������P������Ŀ�����~Ӌ������

���磬�������~��Ŀ���������������~������A���~��ȿ�Ŀ����������Ŀ��ĩ�J�����~�ĺ�Ӌ���С�

(4)�������~��Ŀ��������Ŀ�����~����Ӌ������

���磬���L�ڑ��տ�Ŀ�����������L�ڑ��տ���~��Ŀ���~���pȥ��ĩ���F���Y���桱���~��Ŀ���~���ٜpȥ�������P������Ŀ�Ќ���һ��ȵ��ڵIJ�������;���L�ڽ��Ŀ�����������L�ڽ����~��Ŀ���~���۳����L�ڽ���Ŀ����������Ŀ�Ќ���һ��ȵ��ڵIJ�������;��������ȯ���Ŀ����������������ȯ�����~��Ŀ���~���۳���������ȯ����Ŀ����������Ŀ�Ќ���һ��ȵ��ڵIJ�������;���L�ڑ�����Ŀ�����������L�ڑ�������~��Ŀ���~���pȥ��δ�_�J���Y�M�á����~��Ŀ���~���ٜpȥ�������P������Ŀ�Ќ�һ��ȵ��ڵIJ������С�

(5)�������~��Ŀ�c���ֿ�Ŀ�N��ă��~����

���磬����؛�Ŀ���Ŀ��������ԭ���ϡ����������Ʒ�������l����Ʒ���������D���ϡ��ȿ�Ŀ��ĩ���~���pȥ����؛���r�ʂ䡱��Ŀ��ĩ���~��Ľ��~����;������������Ͷ�Y���Ŀ��������������������Ͷ�Y����Ŀ��ĩ���~���pȥ������������Ͷ�Y�pֵ�ʂ䡱��Ŀ��ĩ���~��Ľ��~����;���̶��Y�a���Ŀ�������������̶��Y�a����Ŀ��ĩ���~���pȥ����Ӌ���f�������̶��Y�a�pֵ�ʂ䡱�ȿ�Ŀ��ĩ���~��Ľ��~���С�

������

�������ɷ�����˾2010��12��3 1�յ��Y�aؓ����(������~��)��2011��12��31�յĿ�Ŀ���~���քeҊ��11-1�ͱ�ll-23���O�ɷ�����˾2011��ȳ�Ӌ��̶��Y�a�pֵ�ʂ䌧�¹̶��Y�a�~��rֵ�c��Ӌ�����A���ڿɵֿە��r�Բ�⣬�����Y�a��ؓ���Ŀ���~��rֵ��������Ӌ�����A���ٶ���˾δ���ܿ��ܫ@�����đ��{�������~�Á��ֿۿɵֿە��r�Բ���m�õ����ö����ʞ�25%��

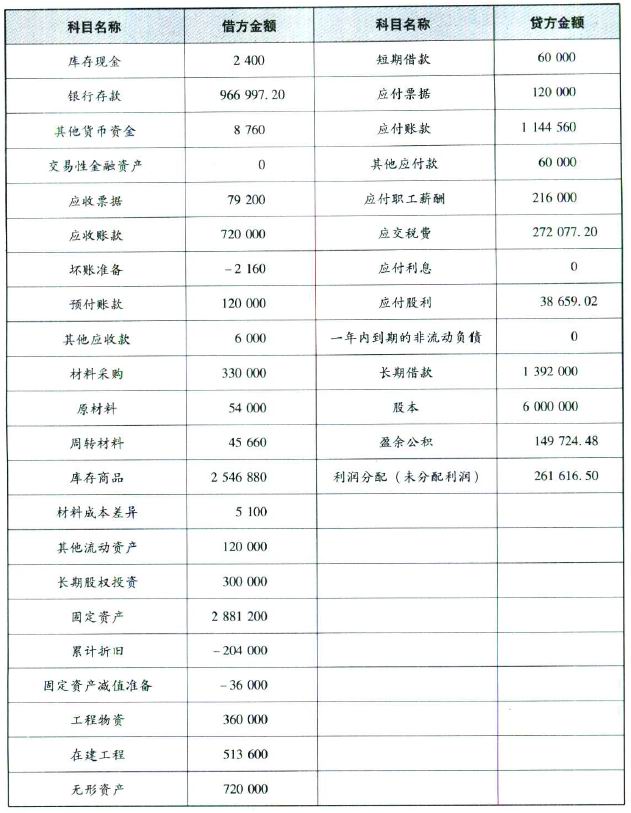

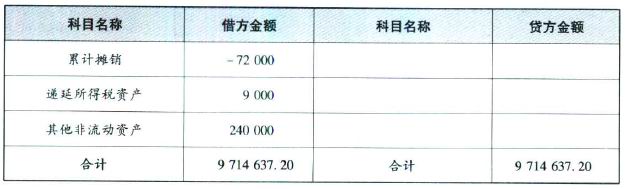

��11-1 �Y�aؓ����

����01��

���Ɔ�λ���ɷ�����˾ 2010��12��31�� ��λ��Ԫ

��11-2 ��Ŀ���~������ 2011��12��31�� ��λ��Ԫ

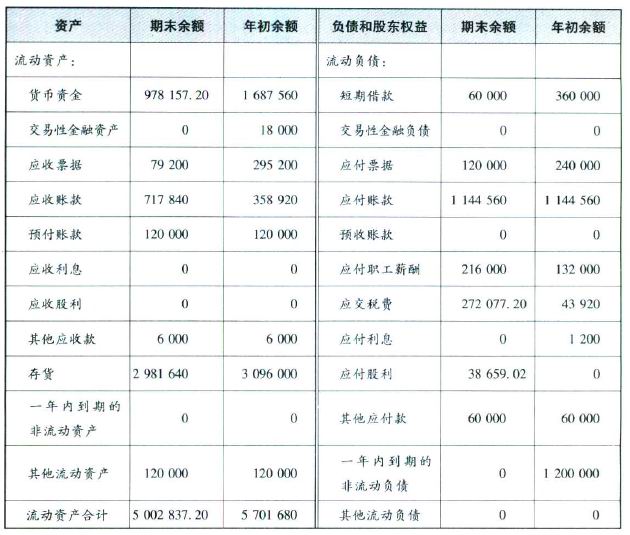

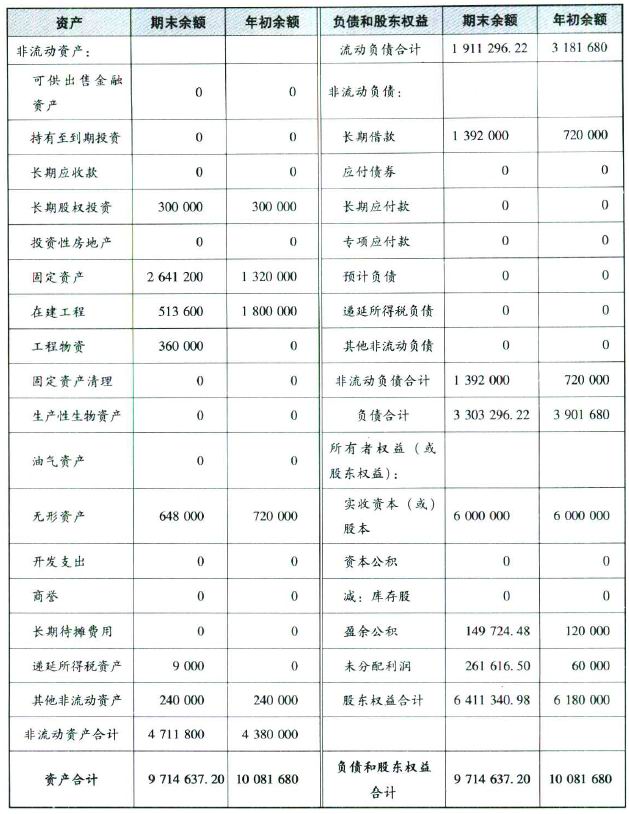

�������������Y�ϣ����Ƽɷ�����˾2011��12��31�յ��Y�aؓ������Ҋ��11-3��

������11-3 �Y�aؓ����

�������01

�������Ɔ�λ���ɷ�����˾ 2011��12��31�� ��λ��Ԫ

��Դ�����`�B �gӭ��������

��һ�����£�С��I��˾��Ӌ�ƶ�

��һ�����£���ξ��ƬF��������